Hinweis v. 3. April 2022:

*Soweit sich der nachfolgende Artikel auf den Entwurf der neuen GeldtransferVO bezieht, wurde dieser Entwurf zwischenzeitlich überarbeitet. Solche Regulierungsvorschläge, die in dem neuen Entwurf enthalten sind, werden in diesem Artikel daher nicht erörtert. Dazu gehört die Pflicht der Krypto-Dienstleister, die Inhaberschaft von privaten Kryptowallets, mit denen sie interagieren, nicht nur zu dokumentieren, sondern auch zu verifizieren. Dies wird in der Öffentlichkeit teilweise scharf kritisiert. Der derzeit aktuelle Entwurf kann hier abgerufen werden: https://www.europarl.europa.eu/doceo/document/A-9-2022-0081EN.html *

TL;DR:

- Das im Entwurf vorliegende, neue AML-Regime der EU wird Anbieter von "Krypto-Dienstleistungen" verpflichten, Risikomanagement- und Kundensorgfaltspflichten (KYC) einzuhalten, sowie bei Kryptotransfers die Travel Rule zu befolgen.

- Für Kryptodienstleister in Deutschland gelten diese Regelungen inhaltlich nahezu identisch bereits heute in der deutschen Gesetzes- und Verordnungslage.

- Der Katalog der Tätigkeiten, die unter "Krypto-Dienstleistungen" fallen werden, ähnelt stark dem Katalog der Finanzdienstleistungen, die in DE bereits heute im Umgang mit Kryptowerten reguliert sind.

- Die Antwort auf die Frage, wer in bestimmten Konstellationen als Krypto-Dienstleister gilt, wird nicht immer klar zu beantworten und daher von der Rechtsprechung zu entwickeln sein.

- Anbieter von Krypto-Dienstleistungen sind anderen Verpflichteten weitgehend gleichgestellt.

- Die neue Geldwäscherichtlinie soll es Mitgliedsstaaten ermöglichen, von E-Geld- und Zahlungs- sowie Krypto-Dienstleistern zu verlangen, in jedem Mitgliedsstaat, in dem sie vertreten sind einen "zentralen Kontaktpunkt" zu unterhalten.

Neben dem Entwurf einer Richtlinie zur Schaffung einer neuen EU-AML/CFT-Behörde hat die EU-Kommission am 20. Juli 2021 drei weitere umfangreiche Legislativvorschläge vorgelegt:

- Den Entwurf einer neuen Verordnung zur Geldwäschebekämpfung (“AML/CFT-VO”),

- einer neuen Richtlinie über Geldwäsche und Terrorismusfinanzierung (“AMLD6“), sowie

- einer Überarbeitung der Verordnung über Geldtransfers (“GeldtransferVO” oder "GTVO").

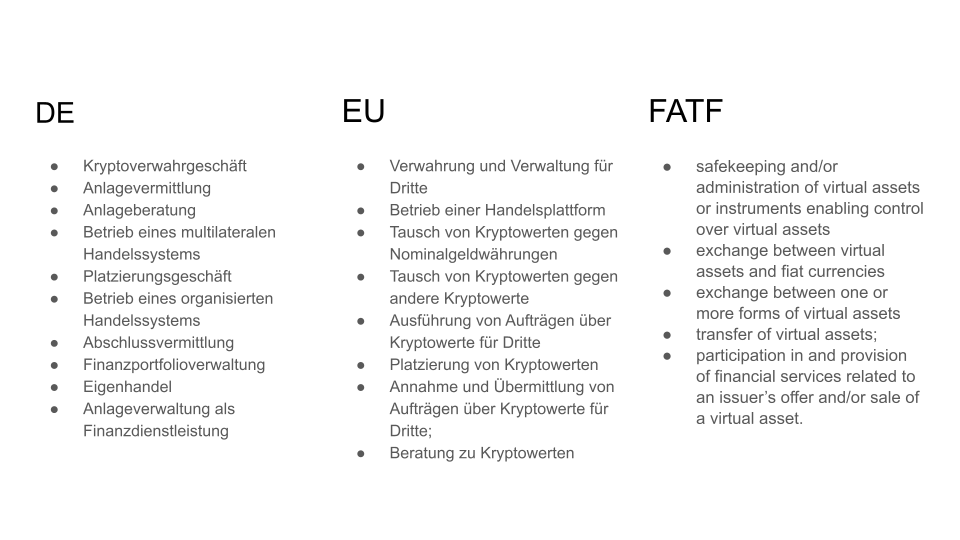

Gemäß dem Entwurf der AML/CFT-VO sollen künftig Anbieter von Krypto-Dienstleistungen (“crypto-asset service provider”; kurz “CASP”) als geldwäscherechtlich Verpflichtete (“obliged entities”) erfasst werden. Der Vorschlag orientiert sich an der Empfehlung der Financial Action Task Force ("FATF") zur Einbeziehung der "virtual asset service provider" (kurz "VASP") in den Kreis der geldwäscherechtlich Verpflichteten.

Die wesentlichen Bestimmungen im Hinblick auf Anbieter von Krypto-Dienstleistungen werden nachfolgend zusammenfassend dargestellt, kurz analysiert und mit dem Stand der deutschen AML-Gesetzgebung im Kryptosektor verglichen.

Außen vor bleibt in diesem Artikel der Entwurf der Verordnung zur Schaffung einer eigenen europäischen Anti-Geldwäschebehörde (AMLA).

I. Ausgangspunkt: AMLD5 und ihre Umsetzung in Deutschland

Die 5. Geldwäscherichtlinie aus Mai 2018 (“AMLD5”) war der erste Rechtsakt in der EU, der Kryptowährungen geldwäscherechtlich ausdrücklich berücksichtigte. Sie verpflichtete durch Änderung des Artikels 47 Absatz 1 der europäischen Geldwäscherichtlinie die Vertragsstaaten dazu, zunächst zwei Arten von Anbietern von Krypto-Dienstleistungen geldwäscherechtliche Pflichten aufzuerlegen: Kryptobörsen und Kryptoverwahrer. Genauer gesagt

- Dienstleister, die virtuelle Währungen in Fiatgeld und umgekehrt tauschen (“providers of exchange services between virtual currencies and fiat currencies”) und

- Anbieter von elektronischen Geldbörsen (“custodian wallet providers”).

Zur Umsetzung dieser EU-Vorgabe entschied sich der deutsche Gesetzgeber, das Kryptoverwahrgeschäft zum 01.01.2020 als neue Finanzdienstleistung in das Kreditwesengesetz (KWG) einzuführen. Darunter fällt gemäß § 1 Abs. 1a Nr. 6 KWG

“die Verwahrung, die Verwaltung und die Sicherung von Kryptowerten oder privaten kryptografischen Schlüsseln, die dazu dienen, Kryptowerte für andere zu halten, zu speichern oder darüber zu verfügen”.

Am 28. Juni 2021 erteilte die Bafin die erste entsprechende Erlaubnis an die Coinbase Germany GmbH.[1]

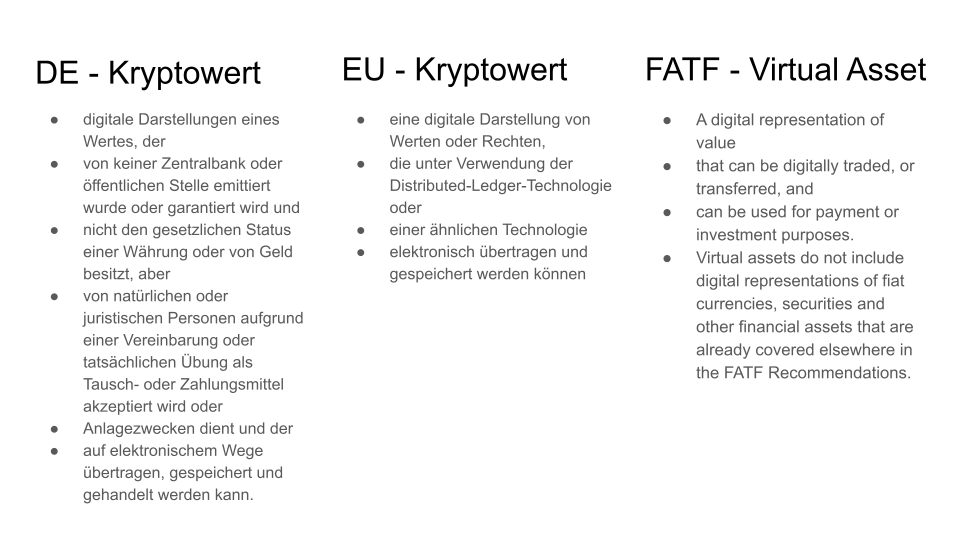

Als Kryptowert gemäß KWG sind wiederum gemäß § 1 Abs. 11 Satz 2 KWG

“digitale Darstellungen eines Wertes, der von keiner Zentralbank oder öffentlichen Stelle emittiert wurde oder garantiert wird und nicht den gesetzlichen Status einer Währung oder von Geld besitzt, aber von natürlichen oder juristischen Personen aufgrund einer Vereinbarung oder tatsächlichen Übung als Tausch- oder Zahlungsmittel akzeptiert wird oder Anlagezwecken dient und der auf elektronischem Wege übertragen, gespeichert und gehandelt werden kann”

definiert. Näheres lässt sich dem Merkblatt der BaFin zum Kryptoverwahrgeschäft entnehmen. Das Geldwäschegesetz verweist in § 1 Abs. 29 GwG ebenfalls auf diese Definition.

Unternehmen, die das Kryptoverwahrgeschäft durchführen, sind seither als Finanzdienstleister im Sinne des § 2 Abs. 1 Nr. 2 des Gesetzes über das Aufspüren von Gewinnen aus schweren Straftaten (GWG) geldwäscherechtlich verpflichtet, insbesondere ein Risikomanagement gemäß Abschnitt 2 GWG einzuführen und besondere Kundensorgfaltspflichten gemäß Abschnitt 3 GwG zu beachten[2].

Da gleichzeitig der Kryptowert im § 1 Abs. 11 Nr. 10 KWG in den Katalog der Finanzinstrumente aufgenommen wurde, war damit neben der reinen Verwahrung der Kryptowerte für Dritte auch die Tätigkeit von Dienstleistern, die “virtuelle Währungen in Fiatgeld und umgekehrt tauschen”, wie es die AMLD5 den Vertragsstaaten vorgibt, als Finanzdienstleistung geldwäscherechtlich in Deutschland erfasst. Zudem sind aufgrund der Definition der Kryptowerte als Finanzinstrumente sämtliche Finanzdienstleistungen des Katalogs in § 1 Abs. 1a KWG im Zusammenhang mit Kryptowerten regulatorisch erfasst.

Dadurch schoss der deutsche Gesetzgeber gar über die EU-Anforderungen der AMLD5 hinaus: Es sind in Deutschland nicht nur Kryptoverwahrer und -börsen, wie von der EU bisher verlangt, geldwäscherechtlich reguliert worden. Handelt es sich bei dem betreffenden digitalen Asset um einen Kryptowert im Sinne des KWG und damit um ein Finanzinstrument, so sind neben der Kryptoverwahrung gemäß dem Katalog in § 1 Abs. 1a KWG

- die Anlagevermittlung,

- die Anlageberatung,

- der Betrieb eines multilateralen Handelssystems,

- das Platzierungsgeschäft,

- der Betrieb eines organisierten Handelssystems,

- die Abschlussvermittlung,

- die Finanzportfolioverwaltung,

- der Eigenhandel und

- die Anlageverwaltung als Finanzdienstleistung

reguliert: Deren Anbieter bedürfen als Finanzdienstleistungsinstitute einer Erlaubnis der BaFin und sind in Deutschland als Verpflichtete des GWG erfasst.

II. Kryptowertetransferverordnung greift EU-Regeln erneut vor

Seit dem 1. Oktober 2021 gilt in Deutschland in Ergänzung zu den Vorschriften des GwG die Kryptowertetransferverordnung (KTVO). Dabei handelt es sich um eine Verordnung des Finanzministeriums aufgrund der Ermächtigung in § 15 Abs. 10 Satz 1 Nummer 1 GwG. Danach kann das Finanzministerium "Fallkonstellationen bestimmen, in denen insbesondere im Hinblick auf "Staaten, Kunden, Produkte, Dienstleistungen, Transaktionen oder Vertriebskanäle" ein potenziell höheres Risiko der Geldwäsche oder der Terrorismusfinanzierung besteht und die Verpflichteten bestimmte verstärkte Sorgfaltspflichten und Gegenmaßnahmen zu erfüllen haben".

1. Inhalt der KTVO

Die KTV regelt verstärkte Sorgfaltspflichten für geldwäscherechtlich Verpflichtete bei der Durchführung von Transfers von Kryptowerten. Dabei geht es um die Einführung der von der FATF geforderterten "Travel Rule", die in Form der Geldtransferverordnung (GTVO) bereits für Zahlungsdienstleister bei der Übertragung von Geldbeträgen gilt. Die deutsche KTVO verweist daher auch vollumfänglich auf die Artikel 4 bis 9 GTVO, vgl. § 3 KTVO, wonach bestimmte Angaben über Auftraggeber und Begünstigten eines Transfers zu erheben, speichern, überprüfen und an den Kryptodienstleister des Begünstigten zu übermitteln sind.

Lediglich für die kryptospezifischen Fälle, in denen beim Kryptowertetransfer nicht ausschließlich Kryptowertedienstleister beteiligt sind, der öffentliche Schlüssel also von dem Begünstigten selbst verwaltet wird, trifft § 4 KTVO eine Regelung, die nicht mit den bekannten Regelungen im Geldtransfer vergleichbar ist. Danach haben Verpflichtete, die für den Auftraggeber einen Transfer vornehmen/entgegenehmen, ohne dass für den Begünstigten/Auftraggeber dieses Transfers ein Kryptowertedienstleister handelt,

- das mit dem Transfer verbundene Risiko des Missbrauchs zum Zwecke der Geldwäsche und Terrorismusfinanzierung zu ermitteln und zu bewerten sowie

- risikoangemessene Maßnahmen zu treffen, um die Risiken von Geldwäsche und Terrorismusfinanzierung zu steuern und zu mindern.

Welche Maßnahmen hier in der Praxis getroffen werden, liegt in der Verantwortung der Verpflichteten, etwa den in Deutschland agierenden Kryptobörsen.

2. Kritik an der KTVO

Kritik erfuhr die KTVO zum einen, da sie erneut der EU-Regulierung in der neuen GTVO vorgreift[3]. Der Blockchain Bundesverband e.V. kritisierte vor allem die mangelnde Konsistenz der Risikobewertung des Finanzministeriums[4], welches in seiner nationalen Risikoanalyse noch von einem niedrigen Risiko der Verwendung von Kryptowerten zur Terrorismusfinanzierung ausgegangen war[5].

Nutzer von Kryptowährungen in Eigenverwahrung sehen sich aufgrund der Vorgaben der KTVO zur Übermittlung bzw. Speicherung ihrer personenbezogenen Daten mit Datenschutzrisiken konfrontiert, die aus der Wechselwirkung mit der öffentlichen Einsehbarkeit der Kryptonetzwerke entsteht. Zwar verfügten die Kryptobörsen bereits vor In-Kraft-Treten der KTVO über Namen und Anschriften der Nutzer. Beim Transfer in ein Wallet außerhalb der Kryptobörse war dem Krypto-Dienstleister jedoch bisher nicht bekannt, wer der Inhaber derselben ist.

Mit der steigenden Adaption von Kryptowährungen wird durch die Geldwäscheregulierung anhand der Travel Rule somit ein Datensatz bei Kryptodienstleistern angehäuft, der erhebliches Mißbrauchspotiential birgt. In diesem Zusammenhang sind die Nutzer selbst zur Wahrung der Privatsphäre auf die Ergreifung entsprechender schützender Maßnahmen in Bezug auf ihre selbstverwalteten Wallets angewiesen. Offen ist, inwieweit diese Maßnahmen sich wiederum in der Risikobewertung von Kryptodienstleistern und insbesondere Kryptobörsen bei eingehenden Transaktionen niederschlagen werden. Dies könnte dort wiederum zu erhöhtem Dokumentationsaufwand bei Nutzer und Dienstleister führen.

Insgesamt sind die Kryptodienstleister gefragt, sichere und zuverlässige Identifikations- und Kommunikationslösungen zu entwickeln, die die Einhaltung der KTVO ermöglichen. Ein Aufwand der sich lohnen dürfte, denn der Trend der Travel Rule setzt sich auf EU-Ebene ebenfalls durch.

III. Krypto-Dienstleistungen im EU-Regelwerk zur Geldwäschebekämpfung

Aufgrund der "rasanten technologischen Entwicklung" und der "Weiterentwicklung der FATF-Standards"[6] sei es laut EU-Kommission[7] notwendig, den derzeitigen Ansatz der Geldwäscheaufsicht im Kryptomarkt weiter zu entwickeln[8].

Ein erster Schritt zur entsprechenden Vervollständigung und Aktualisierung des Rechtsrahmens der Union soll mit dem Entwurf der MiCA-VO (Markets in Crypto-assets, and amending Directive (EU) 2019/1937 - COM/2020/593) erfolgen. Darin sollen die finanz- und kapitalmarktrechtlichen Anforderungen an Herausgeber von Kryptowerten[9] und Anbieter von Krypto-Dienstleistungen im Binnenmarkt festgelegt werden.

Die neuen Rechtsakte zur Geldwäschebekämpfung sollen die verwendeten Definitionen bestehender EU-Regularien und insbesondere der im Entwurfsstadium befindlichen MiCA-VO aufgreifen und sich an den Empfehlungen der FATF orientieren.[10]

1. Definition der Krypto-Dienstleistungen auf EU-Ebene

Der Entwurf der neuen AML/CFT-VO, die in den Mitgliedsstaaten direkte Anwendung finden würde, soll gemäß Artikel 3 Absatz 3 Buchstabe g) AML/CFT-VO die Liste der Verpflichteten (“obliged entities”) auf EU-Ebene nun unter anderem um die Anbieter von Krypto-Dienstleistungen (“Crypto-Asset Service Provider” - kurz “CASP”) erweitern.

Die Begriffsdefinition der CASP in Artikel 2 (14) AML/CFT-VO verweist auf Artikel 3 Absatz 1 Punkte (8) und (9) des Entwurfs der MiCA-VO. Danach ist Anbieter von Krypto-Dienstleistungen

“jede Person, deren berufliche oder gewerbliche Tätigkeit darin besteht, eine oder mehrere Krypto-Dienstleistungen geschäftsmäßig für Dritte zu erbringen”.

Eine Krypto-Dienstleistung ist wiederum

“eine der folgenden Dienstleistungen und Tätigkeiten im Zusammenhang mit Kryptowerten:

a) Verwahrung und Verwaltung von Kryptowerten für Dritte;

b) Betrieb einer Handelsplattform für Kryptowerte;

c) Tausch von Kryptowerten gegen Nominalgeldwährungen, die gesetzliches Zahlungsmittel sind;

d) Tausch von Kryptowerten gegen andere Kryptowerte;

e) Ausführung von Aufträgen über Kryptowerte für Dritte;

f) Platzierung von Kryptowerten;

g) Annahme und Übermittlung von Aufträgen über Kryptowerte für Dritte;

h) Beratung zu Kryptowerten”.

Ein Kryptowert gemäß MiCA-VO (“crypto-asset”) ist gemäß Artikel 3 (1) Punkt (2) MiCA-VO

“eine digitale Darstellung von Werten oder Rechten, die unter Verwendung der Distributed-Ledger-Technologie oder einer ähnlichen Technologie elektronisch übertragen und gespeichert werden können”.

2. Vergleich der in DE bzw. der EU geldwäscherechtlich erfassten Krypto-Dienstleistungen

Die Liste der auf EU-Ebene zukünftig regulierten Krypto-Dienstleistungen ist von den Definitionen der FATF zu VASP[11] angeleitet und ähnelt auf den ersten Blick stark der derzeit bereits in Deutschland der Finanzaufsicht und der Regulierung zur Geldwäschebekämpfung unterliegenden Dienstleistungen. Für in Deutschland ansässige Unternehmen, die bereits Finanzdienstleistungen in Bezug auf Kryptowerte nach KWG erbringen, dürfte sich demnach auch nach der neuen bevorstehenden EU-Regulierung keine wesentliche Verschärfung der geldwäscherechtlichen Anforderungen ergeben. In der nachfolgenden Übersicht sind die jeweils inhaltlich verwandten oder thematisch überschneidenden Dienstleistungen im deutschen, im künftigen europäischen Regelwerk und in den FATF-Empfehlungen gegenübergestellt:

Des weiteren lohnt es sich, die unterschiedlichen Definitionen der Kryptowerte bzw. Virtual Assets zu vergegenwärtigen:

Trotz der sehr ähnlichen Dienstleistungs-Kataloge kann es sich im Einzelfall ergeben, dass aufgrund der unterschiedlichen Definitionen der "Kryptowerte" im KWG einerseits und im derzeitigen Entwurf der MiCA-VO andererseits ein digitales Asset zwar unter die MiCA-VO fällt, nicht aber nach KWG reguliert ist. Die Definition der Kryptowerte nach MiCA-VO ist wesentlich weiter gefasst als die Definition nach KWG. Letztere verlangt eine Akzeptanz des Werts als "Tausch- oder Zahlungsmittel" oder für "Anlagezwecke". Derartige Anforderungen enthält die Definition der Krypotwert in der MiCA-VO im derzeitigen Entwurf nicht. Die Klassifizierung eines digitalen Assets ist daher jeweils im Einzelfall genauer zu prüfen. Es bleibt abzuwarten, ob eine Angleichung der Definitionen erfolgen wird. Es wird anschließend genauer zu untersuchen sein, ob und wie die direkt anwendbaren künftigen EU-Regelungen der AML/CFT-VO mit den deutschen Regelungen des KWG und GWG konkurrieren werden.

3. Pflichten der Krypto-Dienstleister nach AML/CFT-VO

Nach dem Entwurf der AML/CFT-VO haben geldwäscherechtlich Verpflichtete neben bestimmten Organisations- und Risikomanagementspflichten (Kapitel II AML/CFTVO) in der EU künftig die Kundensorgfaltspflichten (Kapitel III AMLCFT-VO) einzuhalten, wenn sie

- eine Geschäftsbeziehung begründen,

- Transaktionen über 10.000 EU abwickeln oder

- wenn bestimmte Verdachtsmomente bestehen.

Den Umfang der Kundensorgfaltspflichten bestimmen die Verpflichteten gemäß Art. 16 Abs. 2 AML/CFT-VO anhand einer individuellen Analyse des Risikos von Geldwäsche und Terrorismusfinanzierung, bei der sie

- die spezifischen Merkmale des Kunden und die Geschäftsbeziehung oder gelegentliche Transaktion berücksichtigen und

- ihrer Risikobewertung nach Art. 8 AML/CFT-VO sowie

- den in Anhang I AML/CFT-VO enthaltenen Risikovariablen für Geldwäsche- und Terrorismusfinanzierung und

- den in den Anhängen II und III AML/CFT-VO genannten Risikofaktoren Rechnung tragen.

Kredit- und Finanzinstitute sowie Krypto-Dienstleister müssen die Sorgfaltspflichten auch bei allen Übertragungen von Geldmitteln oder Kryptowerten mit einem Gegenwert von mindestens 1.000 EUR einhalten, Artikel 15 Absatz 2 AML/CFT-VO. Dieser Schwellenwert entspricht der Rechtslage in Deutschland nach der oben beschriebenen KTVO.

Kann ein Krypto-Dienstleister den Sorgfaltsmaßnahmen in Bezug auf den Kunden nicht nachkommen, hat er gem. Art. 17 Abs. 1 AML/CFT-VO von der Durchführung einer Transaktion oder Begründung einer Geschäftsbeziehung abzusehen, die Geschäftsbeziehung zu beenden und eine Verdachtsmeldung an die zentrale Meldestelle gemäß Art. 50 AML/CFT-VO in Betracht zu ziehen.

Gemäß Art. 20 AML/CFT-VO haben Verpflichtete bei Begründung einer Geschäftsbeziehung oder Durchführung einer gelegentlichen Transaktion mindestens die nachstehend genannten Informationen einzuholen, um Zweck und angestrebte Art der Geschäftsbeziehung oder Transaktion zu verstehen:

- Zweck des geplanten Kontos, der geplanten Transaktion oder der geplanten Geschäftsbeziehung;

- geschätzter Betrag der geplanten Transaktionen oder Tätigkeiten und deren wirtschaftlicher Beweggrund;

- Herkunft der Mittel;

- Bestimmung der Mittel.

Nach Einschätzung der EU-Kommission[12] begründet die "Anonymität von Kryptowerten" besondere Risiken eines Mißbrauchs durch Kriminelle. "Anonyme Kryptowert-Wallets" erlauben nach Einschätzung der EU-Kommission keine Nachverfolgung von Übertragungen der Kryptowerte, sodass die Wahrnehmung der Kunden-Sorgfaltspflichten erschwert würde. Eine nähere Begründung dieser Annahmen enthält die Vorbemerkung zur AML/CFT-VO leider nicht. Eine Bewertung dieser Annahmen soll an dieser Stelle nicht erfolgen[13]. Jedenfalls veranlasst diese Annahme die EU-Kommission dazu, in Artikel 58 des Entwurfes der AML/CFT-VO die Folgende Reglung aufzunehmen:

"Credit institutions, financial institutions and crypto-asset service providers shall be prohibited from keeping anonymous accounts, anonymous passbooks, anonymous safe-deposit boxes or anonymous crypto-asset wallets as well as any account otherwise allowing for the anonymisation of the customer account holder."

Neben der Begründung erscheint auch der Mehrwert dieser Regelung unklar. In Anbetracht der ohnehin bestehenden Kundensorgfaltspflichten bei Begründung der Geschäftsbeziehung zwischen dem Krypto-Dienstleister und seinem Kunden, erscheint es ausgeschlossen, dass ein Krypto-Dienstleister bspw. ein anonymes Kryptowert-Wallet unterhält ohne bereits gegen die Kunden-Sorgfaltspflichten zu verstoßen.

4. Pflichten der Krypto-Dienstleister nach AMLD6

In Anbetracht der "spezifischen Geldwäsche-Sicherheitsanfälligkeiten", die die EU-Kommission ohne nähere Herleitung unter anderem bei bei Erbringung von Krypto-Dienstleistungen sieht[14], soll die AMLD6 es den Mitgliedsstaaten ermöglichen, von E-Geld- und Zahlungs- sowie Krypto-Dienstleistern zu verlangen, in jedem Mitgliedsstaat, in dem sie vertreten sind ("operating through agents") einen "zentralen Kontaktpunkt" bereitzustellen, der die Einhaltung der geldwäscherechtlichen Pflichten und den Austausch mit der lokalen Geldwäscheaufsicht sicherzustellen hat (vgl. Artikel 5 AMLD6). Es bleibt abzuwarten, wie sich dieser Entwurf weiter entwickelt und wie ggf. die Umsetzung in den Mitgliedsstaaten erfolgen wird.

5. GTVO (neu): Travel Rule für Krypto in der EU

Das geplante Update der GTVO beinhaltet die vollständige Einarbeitung der Kryptowerte in den Regelungsgegenstand der GTVO. Dies wird, wie oben gezeigt, in Deutschland bereits durch die KTVO vorweggenommen, die mit In-Kraft-Treten der neuen GTVO redudant wird.

Anstelle eines Verweises auf die Artikel 4 bis 9 GTVO, wie dies in der KTVO derzeit erfolgt, plant die EU-Kommission jedoch ein eigenes Kapitel in der GTVO zu Kryptowerten. Die Regelungshinhalte entsprechen jedoch weitgehend jenen der klassischen Zahlungsdienstleister. Dennoch ist die Trennung in zwei Kapitel (Geldbeträge zu einen und Kryptowerte zum anderen) begrüßenswert, da hierdruch Besonderheiten berücksichtigt werden können. Dazu gehört insbesondere die in Art. 14 Abs. 4 GTVO (neu) enthaltene Klarstellung, wonach die Angaben zu den Transferbeteiligten dem Kryptowertetransfer nicht direkt beigefügt werden oder darin enthalten sein müssen. Die personenbezogenen Daten werden demnach nicht, wie teilweise befürchtet, auf der Blockchain gespeichert.

IV. Einordnung: Krypto etabliert sich.

Insgesamt ist festzuhalten, dass das Regelungspaket für Krypto keine Überraschungen bereithält, sondern letztlich eine Angleichung an die Regulierungslage im Bereich der klassischen Zahlungsdienste darstellt.

Die Herausforderungen liegen letztlich bei den Kryptodienstleistern. Sie müssen eine zuverlässige, sichere und kundenfreundliche Infrastruktur schaffen, die den gesetzgeberischen Anforderungen gerecht wird. Spezialisierte Anbieter stehen bereit.

Der Druck auf die Kryptodienstleister, eine ordentliche technische Umsetzung zu erreichen ist hierbei ungleich höher, als dies bei den klassischen Zahlungsdienstleistern der Fall ist: Die Kunden der Kryptodienstleister können sich, im Gegensatz zu den Kunden der klassischen Zahlungsdienstleister, auch für die Selbstverwahrung ihrer Kryptowerte entscheiden und auf die Services der Kryptodienstleister verzichten. Die entsprechende Kundenkompetenz dürfte im Laufe der Zeit immer weiter steigen.

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2021/meldung_2021_06_28_Coinbase_Germany_Kryptoerlaubnis.html ↩︎

https://www.bafin.de/DE/Aufsicht/BankenFinanzdienstleister/Markteintritt/Kryptoverwahrgeschaeft/kryptoverwahrgeschaeft_node.html ↩︎

vgl. etwa die Stellungnahme der Bitkom: https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_VII/19_Legislaturperiode/2021-09-29-KryptoWTransferV/Stellungnahme-bitkom.pdf?__blob=publicationFile&v=2 ↩︎

https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_VII/19_Legislaturperiode/2021-09-29-KryptoWTransferV/Stellungnahme-blockchain.pdf?__blob=publicationFile&v=2 ↩︎

https://www.bundesfinanzministerium.de/Content/DE/Downloads/Broschueren_Bestellservice/2019-10-19-erste-nationale-risikoanalyse_2018-2019.pdf?__blob=publicationFile&v=7 ↩︎

Gemeint ist sicher die "GUIDANCE FOR A RISK-BASED APPROACH TO VIRTUAL ASSETS AND VIRTUAL ASSET SERVICE PROVIDERS" der FATF aus Juni 2019 nebst 12-MONTHS REVIEW aus Juli 2021, abrufbar unter http://www.fatf-gafi.org/ ↩︎

siehe Ziffer 11 der Vorbemerkung zum Entwurf der AML/CFT-VO ↩︎

Bereits in dieser Prämisse ist die mangelnde Technologieneutralität des Regulierungsansatzes angelegt. ↩︎

Zu diesem Thema wird ein gesonderter Artikel notwendig sein. ↩︎

vgl. Vorbemerkung der Kommission zum Entwurf der AML/CFT-VO ↩︎

vgl. Glossar der FATF-Empfehlungen, abrufbar unter https://www.fatf-gafi.org/glossary/u-z/#one ↩︎

vgl. Verbemerkung (93) zum Entwurf der AML/CFT-VO ↩︎

Zu diesem Thema ist ein gesonderter Artikel geplant. ↩︎

vgl. Vorbemerkung (7) zum Entwurf der AMLD6 ↩︎